С нарастващата популярност на онлайн хазарта и спортните залози в България все повече хора се сблъскват с въпроса дали и как става процеса по деклариране на доходи от хазарт. Законодателството в страната предвижда различен режим на облагане в зависимост от източника на дохода, което налага ясна представа за това кога се дължи данък и как да се извърши декларирането.

В тази статия ще разгледаме законовата рамка, задълженията за деклариране и потенциалните последици от неспазване на данъчните изисквания.

Правна рамка на хазартните игри в България

Хазартните игри в България са регулирани от Закона за хазарта. Този нормативен акт определя кои игри се считат за хазартни, условията за организирането им и правилата за облагане на печалбите.

Според закона, хазартни игри са всички игри, при които печалбата зависи изцяло или частично от случайността. В това число попадат:

- Тото и лотарии

- Казино игри

- Онлайн и офлайн спортни залози

- Покер и други игри с карти, организирани с комерсиална цел

За да може даден оператор да предлага такива услуги на български граждани, той трябва да притежава лиценз от Националната агенция за приходите (НАП) или друга оторизирана институция в рамките на Европейския съюз. Получаването на лиценз е свързано с редица регулаторни изисквания, включително осигуряване на прозрачност в управлението на средствата, защита на потребителите и изпълнение на ангажиментите по данъчно облагане.

Допълнително, законът налага строги мерки за предотвратяване на злоупотреби, като задължава организаторите на хазартни игри да спазват изисквания за контрол върху прането на пари и финансирането на тероризма.

Всеки лицензиран оператор е длъжен да идентифицира своите клиенти и да докладва съмнителни транзакции на компетентните органи. В допълнение, рекламата на хазартни игри също е строго регулирана, за да се минимизира въздействието върху уязвимите групи, като малолетни и зависими лица.

Контролът върху хазартната дейност се осъществява от Държавната комисия по хазарта, която следи за спазването на изискванията, налага санкции при нарушения и има правомощие да блокира нелицензирани оператори.

В последните години са предприети засилени мерки за наблюдение на онлайн хазартната дейност, което включва мониторинг на транзакциите и сътрудничество с банки и платежни институции за предотвратяване на незаконни операции.

Данъчно третиране на печалбите от хазарт

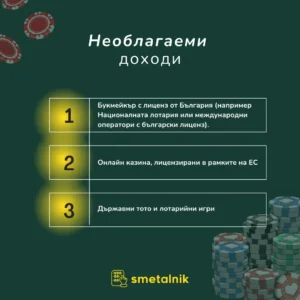

Необлагаеми доходи

Една от ключовите особености на данъчното облагане в България е, че печалбите от хазартни игри, организирани от лицензирани оператори в България и Европейското икономическо пространство (ЕИП), са освободени от данъчно облагане. Това означава, че няма да те имате задължение да декларирате и плащате данък върху печалбите, ако печелите от:

- Букмейкър с лиценз от България (например Националната лотария или международни оператори с български лиценз);

- Онлайн казина, лицензирани в рамките на ЕС;

- Държавни тото и лотарийни игри

Облагаеми доходи

Ако печалбите идват от нелицензирани оператори или извън ЕС, те подлежат на облагане с 10% данък върху дохода съгласно Закона за данъците върху доходите на физическите лица (ЗДДФЛ). Това включва:

- Печалби от букмейкъри и казина, регистрирани в страни извън ЕС;

- Хазартни игри, организирани от частни лица без лиценз;

- Покер печалби от нелицензирани турнири.

Деклариране на доходи от хазарт

Кога е необходимо деклариране?

Задължението за деклариране възниква в случаите, когато печалбите са облагаеми, т.е. получени от оператори, които нямат лиценз в България или ЕС. Деклариране се извършва чрез Годишната данъчна декларация (ГДД) по чл. 50 от ЗДДФЛ.

Важно е да се отбележи, че в случай на значителни печалби, произтичащи от редовни хазартни дейности, НАП може да изиска допълнителна информация за източника на средствата. Това е особено важно за лица, които регулярно извършват залози и могат да попаднат в обхвата на проверките за недекларирани доходи.

Процедура по деклариране

- Срокове:

- Декларацията се подава до 30 април на годината, следваща годината на придобиване на дохода. Забавяне в подаването може да доведе до санкции и допълнителни административни мерки. Разберете каква е процедурата, в случай че подадете декларацията си след установения срок – Подаване на годишна данъчна декларация след установения срок.

- Начини за подаване:

- Онлайн чрез електронния портал на НАП с персонален идентификационен код (ПИК) или електронен подпис;

- В офис на НАП;

- По пощата с обратна разписка.

- Необходими документи:

- Банкови извлечения за получените печалби;

- Потвърждение от хазартния оператор за изплатената сума;

- Други документи, доказващи произхода на средствата.

Ако доходите от хазарт се получават в чуждестранна валута, те трябва да бъдат декларирани в левова равностойност по курса на БНБ към датата на придобиване. При липса на официални документи за произхода на средствата, данъчните органи могат да поискат допълнителни доказателства, а при установени несъответствия да наложат санкции.

При лица, които играят професионално, печалбите могат да се разглеждат като стопанска дейност, което предполага допълнителни данъчни задължения и регистрация по Закона за корпоративното подоходно облагане (ЗКПО) или Закона за ДДС. Разберете повече от статията Какво е ДДС и кога трябва да се регистрираме по ЗДДС?

Последици от недеклариране на облагаеми доходи

Ако не декларирате облагаемите си доходи, рискувате:

- Глоба или имуществена санкция – съгласно Закона за административните нарушения и наказания, глобите за неподадена или невярно попълнена данъчна декларация варират между 500 и 3000 лева за физически лица, като при повторно нарушение санкциите могат да достигнат 6000 лева;

- Начисляване на лихви – за невнесени данъци се начисляват лихви в размер на основния лихвен процент, определян от БНБ, увеличен с 10 процентни пункта. Това означава, че колкото по-дълго се забави плащането на дължимите данъци, толкова по-голяма става сумата за погасяване;

- Проверки и ревизии от НАП, които могат да доведат до по-сериозни санкции, включително запор на банкови сметки и други активи. При системно неизпълнение на задълженията могат да бъдат наложени административни мерки като запор на доходите и съдебно изпълнение.

НАП вече разполага с механизми за мониторинг на транзакциите, особено тези, свързани с хазарт, и активно следи финансовите потоци на лицата, които играят редовно и печелят суми над 5000 лева. Това включва автоматизирани системи за анализ на банкови трансакции и контрол върху плащанията към и от хазартни оператори. В случаи на значителни несъответствия между декларираните доходи и наличните средства по сметките на играча, данъчните органи могат да инициират допълнителни проверки и ревизии.

Освен административните санкции, НАП може да наложи принудителни мерки, като запориране на активи и изискване на допълнителни документи, удостоверяващи произхода на средствата.

В по-сериозни случаи на укриване на данъци е възможно образуване на наказателно производство по реда на Наказателния кодекс, което може да доведе до по-тежки последици, включително съдебни санкции и дори лишаване от свобода.

Също така, честите и големи трансакции, свързани с хазартни печалби, могат да доведат до засилен интерес от страна на други институции, като ДАНС, които разследват случаи на евентуално изпиране на пари. В резултат на това, хазартните играчи трябва да бъдат особено внимателни и да се уверят, че стриктно спазват данъчните изисквания, за да избегнат бъдещи проблеми със закон

Заключение

Декларирането на доходи от хазарт е важен елемент от спазването на данъчното законодателство в България. Ако залагаш и печелиш, трябва да знаеш кога твоите печалби подлежат на облагане и какви са процедурите за деклариране. В случай на съмнение, винаги можеш да се консултираш с данъчен специалист или с НАП, за да избегнеш потенциални санкции.

Още полезни и интересни теми може да откриете в блога на Smetalnik.