Наредба № Н-18 от 2006 г. за регистриране и отчитане на продажбите е един от основните регулаторни инструменти, който формира и контролира търговската дейност в България. С годините тя претърпява множество изменения, които я адаптират към динамично развиващата се икономическа среда. Електронната търговия, като един от най-бързо растящите сектори, не прави изключение и винаги е била под лупата на законодателството.

Последните изменения в наредбата бе обнародвана в Държавен вестник бр. 42 от 23.05.2025 г. Тези нови правила засягат пряко всеки собственик на електронен магазин, поставяйки нови изисквания към софтуерните системи, отчетността и бизнес процесите. По-долу разглеждаме основните нововъведения, как те се отразяват на онлайн магазините, какви са рисковете, и как да се подготвите, за да сте в съответствие с нормативната уредба.

Какви са най-важните промени

- Право да се издава фискален или системен бон в електронен вид

Създадена е нова алинея – ал. 19 в чл. 3 на Наредбата, която дава право на лице, което извършва продажби чрез електронен магазин, или използва ИАСУТД или ЕСФП в търговски обект, да регистрира и отчита продажбите чрез издаване на фискален/системен бон, генериран в електронен вид, при определени условия. Сред тези условия са: разполагане с данни за клиента, необходими за предоставяне на бона в електронен вид (чл. 25, ал. 13), и съхраняване на данни за начина, датата, часа и минутата на предоставяне на бона. - Изисквания към електронните магазини за подаване на информация към НАП

Лицата, които извършват продажби чрез електронен магазин, независимо дали чрез собствен домейн или платформа, са задължени да подават определена информация към НАП. Това включва данни за отчетност, за продажбите, за софтуерите, с които работят, и др. - Промени, свързани с въвеждането на еврото

С промените се регламентира, че в издаваните документи може да се изобразява общата сума за плащане не само в лева, но и в друга валута, с оглед прехода към еврото. Това налага промени във фискалните устройства и софтуера за управление, за да поддържат новата валута и начин на обозначаване. - Усъвършенстване на софтуерни и технически изисквания

Промените налагат, че използван софтуер за управление на продажбите и фискални устройства трябва да бъдат съвместими с новите изисквания – електронен вид на бон, нови образци, поддръжка на евро, новости в ЕСФП (системи с фискална памет) и др. - Съвместна работа на различни ЕСФП устройства

В един търговски обект, в случаите на зареждания/продажби на течни горива, се допуска да се използват два одобрени типа ЕСФП, произведени от различни производители, при условие че са изпитани и одобрени за съвместна работа. - Срокове за привеждане в съответствие

За някои от новите изисквания са предвидени конкретни срокове, в които търговците, използващи фискални устройства, ИАСУТД и софтуери, трябва да приведат дейността си в съответствие с Наредбата.

Разграничение на плащанията

Едно от най-фундаменталните изисквания, което се затвърждава с актуалните промени, е разграничението в режима на отчетност на продажбите в зависимост от техния метод на плащане. За онлайн търговците този принцип е от критично значение. Когато плащането се осъществява по банков път или чрез лицензирана платежна система като PayPal или Stripe, то се счита за безналично и не изисква издаване на фискален бон. В такива случаи е достатъчно издаването на фактура или друг първичен счетоводен документ, който да удостоверява транзакцията.

Това изключение, макар и съществуващо от по-рано, получава по-голямо актуално значение, тъй като неговото подчертаване в новата наредба сигнализира за засилващ се фокус на Националната агенция за приходите (НАП) върху контрола на паричните потоци, които досега са попадали в така наречената „сива зона“ на електронната търговия. Продажбите, извършени чрез наложен платеж или всякакви други форми на плащане в брой, включително тези, които се обработват от куриерски фирми, вече задължително трябва да бъдат отчитани чрез одобрен софтуер за управление на продажбите в търговския обект (СУПТО) или фискално устройство, генериращо фискален бон. Тази мярка е пряко насочена към осигуряване на пълен контрол върху паричния поток и премахване на възможностите за укриване на оборот, като се гарантира, че всяка транзакция, в която има движение на пари в брой, е надлежно регистрирана и отчетена пред данъчните власти. По същество, регулаторът затваря една от най-големите пробоини в отчетността на електронната търговия, приравнявайки плащането с наложен платеж към всяко друго плащане в брой.

Пълноправно въвеждане на електронните фискални бонове

В отговор на технологичното развитие и модерните бизнес практики, промените в Наредба Н-18 (2025) въвеждат възможността за издаване на фискални или системни бонове в изцяло електронен вид, например в PDF формат, без да е необходимо те да бъдат отпечатани на хартия. Тази разпоредба представлява сериозна стъпка напред към пълната цифровизация на процесите в електронната търговия. За да се възползват от нея, търговците трябва да разполагат с данните на клиента, като имейл адрес, и да осигурят съхранение на информация за точната дата и час на предаване на електронния бон.

Въвеждането на електронни бонове не е просто административно облекчение. То има по-дълбоки последици, като намалява оперативните разходи за хартия, принтери и логистика, и улеснява процеса на архивиране. За НАП, това е ключов елемент от по-широка стратегия за засилване на цифровия контрол. Когато всички фискални бонове съществуват в структуриран, електронен формат, те могат много по-лесно да бъдат анализирани, одитирани и обработвани. Това улеснява автоматизирания надзор и подобрява прозрачността в цялата система на отчетност. По този начин, регулаторът се адаптира към реалността на онлайн бизнеса, като същевременно си осигурява мощни инструменти за контрол.

Актуализации в СУПТО и отчетността

Новите изисквания към софтуерите за управление на продажбите (СУПТО) представляват съществена част от регулаторната рамка. Едно от ключовите нововъведения е необходимостта от промени в XML одиторския файл, който трябва да включва специални параметри за коректното отчитане на върнати поръчки и възстановени суми. Това гарантира, че всеки етап от търговската сделка, включително и нейният отказ, е надлежно документиран и проследим. Освен това, всяка електронна бележка трябва задължително да съдържа име или идентификатор на „оператора“, който е извършил продажбата, като например „Online System“ или „API Checkout“.

Може би най-важната промяна в тази насока е официалното приравняване на онлайн търговците към физическите обекти по отношение на изискванията за съхранение на документи. Вече е задължително всички отчети, включително дневните финансови отчети, да се съхраняват в структуриран вид за период от поне пет години. Това сигнализира, че НАП вече третира електронната търговия не като второстепенен или маргинален канал за продажби, а като основен, който подлежи на същия строг регулаторен контрол. За да се постигне това, онлайн магазините трябва да разполагат с надеждна система за генериране и архивиране на тези документи, независимо дали в облак или на физически носител. Тези изисквания засилват натиска върху търговците да инвестират в надеждни, сертифицирани софтуерни решения, които могат да гарантират пълно съответствие.

Друго важно изменение е свързано с въвеждането на еврото като официална валута. С промените се регламентира, че в издаваните документи може да се изобразява общата сума за плащане не само в лева, но и в друга валута, което налага промени във фискалните устройства и софтуера за управление. Освен това, се допуска съвместната работа на два различни одобрени типа електронни системи с фискална памет (ЕСФП), произведени от различни производители, в един търговски обект, при условие че са изпитани и одобрени за съвместна работа .

Следващата таблица обобщава основните промени и тяхното практическо влияние върху ежедневната дейност на онлайн търговците.

Как Наредба Н-18 се синхронизира с Регламента за киберустойчивост (CRA)?

Най-значимата и често пренебрегвана причина за промените в Наредба Н-18 (2025) се крие в нейната хармонизация с европейското законодателство, по-конкретно с Регламент (ЕС) 2024/2847, известен като Cyber Resilience Act (CRA). Този регламент има за цел да повиши сигурността на всички продукти с цифрови елементи, които са свързани с мрежа или интернет. Фискалните устройства и софтуерите за управление на продажбите, използвани в България, попадат точно в тази категория, тъй като те се свързват към мрежата на НАП за отчитане на данни и обработват чувствителна информация.

В резултат на това, CRA налага нови и много по-високи стандарти към производителите на тези системи. Те вече са задължени да интегрират сигурност в дизайна на своите продукти, да оценяват рисковете от уязвимости и да осигуряват защитен механизъм за актуализация на софтуера и фърмуера. Нещо повече, след пускането на пазара, тези продукти трябва да имат поддръжка и актуализации на сигурността за минимум пет години или за целия им обявен жизнен цикъл. Това означава, че измененията в Наредба Н-18 не са просто административни или данъчни. Те са стратегически отговор на по-широката европейска рамка за киберсигурност, което измества фокуса на регулаторния контрол към комбиниран подход, обхващащ както фискалната, така и технологичната същност на процесите.

Това означава, че всяка фирма, която разработва или поддържа СУПТО, вече има правно задължение да осигури неговата киберустойчивост. Това се отразява пряко и върху онлайн търговците, тъй като те разчитат на тези софтуери за своята ежедневна дейност. Ако софтуерът, който използват, не отговаря на изискванията на CRA и бъде признат за несъвместим, това може да доведе до сериозни проблеми.

Последици от неспазването: Разликите между националните и европейските санкции

Неспазването на новите изисквания на Наредба Н-18 може да доведе до редица сериозни последици, които варират по мащаб и обхват. За онлайн търговците, най-непосредствената заплаха е от страна на НАП. При несъответствие могат да бъдат наложени глоби, които варират от 500 до 10 000 лв. за физически лица и фирми. Освен финансовите санкции, агенцията може да наложи и забрана за използване на системата, а в случаи на рецидив може дори да отнеме регистрацията на онлайн магазина.

Зад тези познати национални санкции обаче се крие много по-голяма и не по-малко значима заплаха, произтичаща от европейското законодателство. Регламентът за киберустойчивост (CRA) предвижда изключително сурови глоби за производителите на фискални устройства и СУПТО, които не отговарят на изискванията за сигурност. Най-сериозните нарушения могат да бъдат санкционирани с глоби до 15 000 000 евро или до 2.5% от общия световен годишен оборот на предприятието. За предоставяне на невярна или непълна информация санкциите могат да достигнат до 10 000 000 евро или 2% от оборота.

Въпреки че тези огромни глоби са насочени към производителите, те създават огромен риск и за онлайн търговците. Ако доставчикът на софтуер или фискално устройство не е в съответствие с CRA, това може да доведе до временно или постоянно отнемане на одобрението на типа на устройството по чл. 10 от Наредба Н-18. В такъв случай, дори и търговецът да е действал добросъвестно, неговата система за отчетност ще се окаже невалидна. Това излага бизнеса на пряк риск от санкции от страна на НАП, дори и да не е пряко виновен за техническия проблем.

Тази причинно-следствена връзка поставя нов акцент върху необходимостта от задълбочена проверка (due diligence) при избора на партньори за счетоводни и софтуерни услуги. Онлайн търговците трябва да са сигурни, че техните доставчици са не само технически компетентни, но и напълно в съответствие както с националното, така и с европейското законодателство, за да избегнат косвени санкции и да осигурят непрекъсваемост на своята дейност.

Конкретни стъпки за подготовка

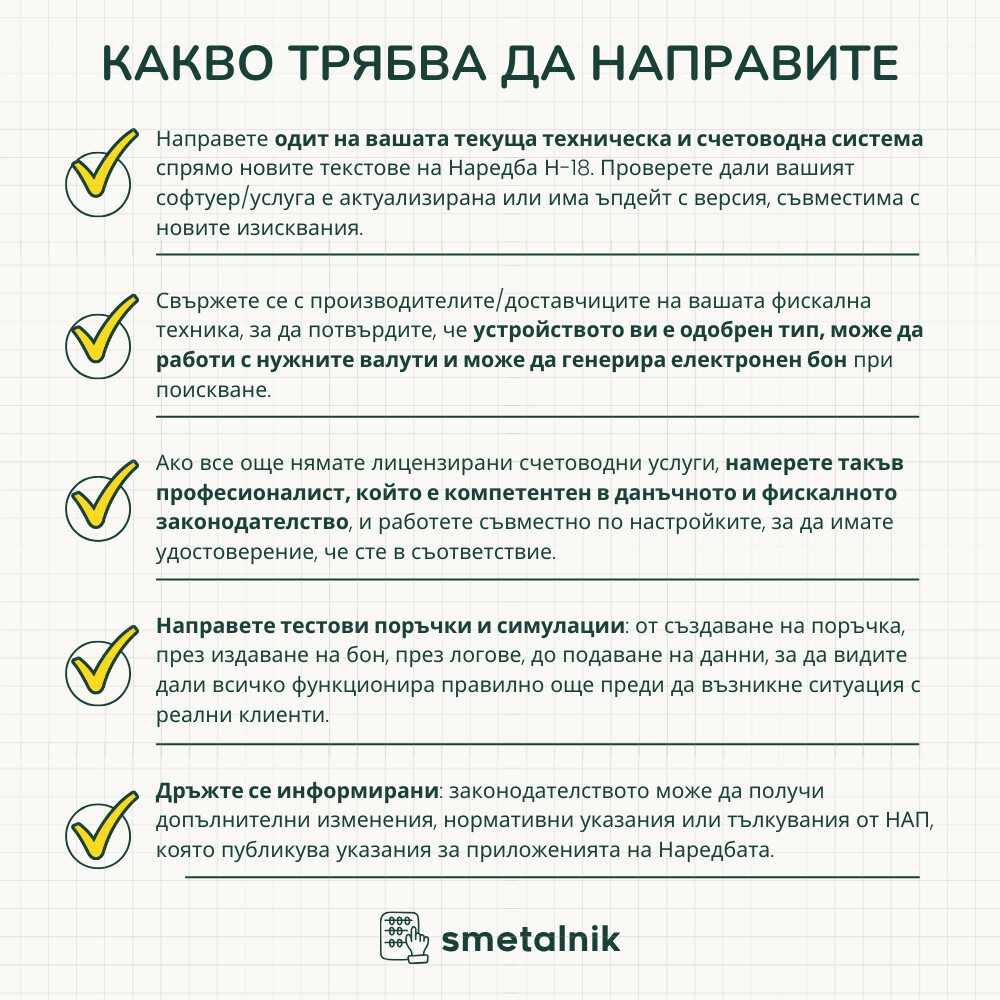

За да се подготвят за промените, собствениците на онлайн магазини трябва да предприемат няколко ключови стъпки, които обхващат както техническите, така и организационните аспекти на бизнеса.

Техническа подготовка: Софтуерни и хардуерни актуализации

Първата и най-важна стъпка е да се направи преглед на текущата софтуерна инфраструктура. От жизненоважно значение е да се установи контакт с доставчика на СУПТО, ERP или друга система за управление на продажбите, като например платформи като Shopify или WooCommerce. От доставчика трябва да се получи потвърждение, че използваният софтуер ще бъде актуализиран, за да отговаря на новите изисквания. Това включва поддръжка на променените XML параметри за коректно отчитане на върнати поръчки и възстановени суми, както и възможност за генериране и изпращане на електронни фискални бонове в PDF формат. Важно е да се уверите, че системата може да показва общата сума на плащането както в BGN, така и в EUR, особено ако работите с международни клиенти. Освен това, ако магазинът използва фискални устройства, е необходимо да се провери дали те са съвместими с новите изисквания, одобрени модели и дали поддържат дву-валутно обозначение .

Организационни и документални мерки

Успоредно с техническата подготовка, трябва да се адаптират и вътрешните бизнес процеси. Онлайн търговците трябва да създадат надеждна система за автоматично генериране и съхранение на всички дневни финансови отчети в продължение на поне пет години. Това може да бъде постигнато чрез специализирани облачни решения или чрез локални системи за архивиране. Систематизирането на тези данни е критично, тъй като при евентуална проверка от НАП, липсата на която и да е част от тях може да бъде счетена за сериозно нарушение.

Също така е важно да се актуализира клиентският интерфейс и процедурите за поръчка. За да се издаде електронен бон, магазинът трябва да разполага с необходимите данни на клиента, като имейл, и да осигури начин за автоматично или лесно изпращане на електронния бон . Необходимо е също така да се съхраняват логове, които да записват кога, как и по кой канал е предоставен бонът, както и точната дата и час на изпращането. За целта трябва да се обучи персоналът, отговорен за обработката на поръчките и фактурирането, за новите изисквания и да се изготви чек-лист за проверка при всяка поръчка.

Необходима е и своевременна подготовка за въвеждането на еврото. От 8 август 2025 г. до 31 декември 2026 г. цените трябва да бъдат двойно обозначени в лева и евро , което налага проверка и тестване на софтуера и фискалните системи, за да се гарантира, че правилно изобразяват сумите.

Препоръка: Свържи се с професионалисти

Сложността на новите изисквания, техните технически аспекти и постоянното развитие на нормативната уредба правят почти невъзможно за един собственик на бизнес да бъде в крак с всичко. В този контекст, използването на лицензирани счетоводни услуги не е просто удобство, а стратегическа необходимост. Професионалните счетоводители са в състояние да осигурят правилното регистриране на софтуера в НАП в законовия седемдневен срок, да следят актуалните указания на агенцията и да гарантират, че всички технически и документални изисквания са изпълнени. Те могат да предоставят експертно ръководство по отношение на правилното отчитане на различните видове плащания, особено тези с наложен платеж, и да съдействат за систематичното архивиране на всички необходими документи.

Партньорството с надежден счетоводител намалява значително риска от сериозни санкции и освобождава собственика на онлайн магазина да се фокусира върху растежа на бизнеса си, вместо да се губи в лабиринта на сложни регулации. Тази стъпка е от съществено значение за осигуряване на не само формално съответствие, но и дългосрочна стабилност и спокойствие на собственика.

Заключение

Промените в Наредба Н-18 (2025) не са просто поредните административни изисквания, а част от по-широка регулаторна трансформация, насочена към повишаване на прозрачността и контрола в сферата на електронната търговия. Тези изменения поставят нови и по-високи стандарти за отчетност, като изискват по-прецизно разграничаване на плащанията, въвеждат възможността за електронни фискални бонове и синхронизират националната нормативна уредба с европейския Регламент за киберустойчивост.

Ключът е да се подходи системно: да се направи одит, да се актуализира софтуерът и фискалната техника, да се съхраняват нужните данни и логове, да се осигури правилното издаване и предаване на електронни бонове, да се разчита на помощта на лицензиран счетоводител. Така онлайн магазините ще могат да преобразят своите операции, без да остават изненадани от новите изисквания.